首页

关于我们

产品展示

新闻动态

留言板

-

文章详情

为什么简单的投资原理会失效?

张一云

2026-02-27

股市里有一条很朴素的原理:如果一家公司未来业绩增长很高,那么它的股价上涨也会很大。因为公司业绩增长能带来股价上涨。

这个道理是如此简单易懂,且经历无数事实验证,所以没有人会怀疑它的有效性。

但为什么当很多人把这一套准则用于实际投资中,就特别容易失效呢?

当然一个显而易见的理由是预测未来非常不靠谱。虽然无数的历史事实证明,高增长的企业的确都获得了股价的大幅上涨。但“高增长企业”本身就隐含了一次筛选。我们所看到的那些成功增长的企业,其实都是市场竞争下的幸存者,更多的企业其实消失在了历史长河中。例如美股去年退市了230家公司,2024年是500多家,而它们上市之初也都被寄予厚望。所以真实企业的淘汰率其实非常高。

那如果我们更深的去挖掘企业未来潜在增长,是否就能更精准的提高我们找到好公司的概率?

对公司了解程度最高的一批人,其实就是各行各业的行业分析师们,他们的信息优势远超一般散户,因此我构建了一个回测,看看那些获得分析师们高度评价的业绩高增长公司,到底能给我们带来多大回报:

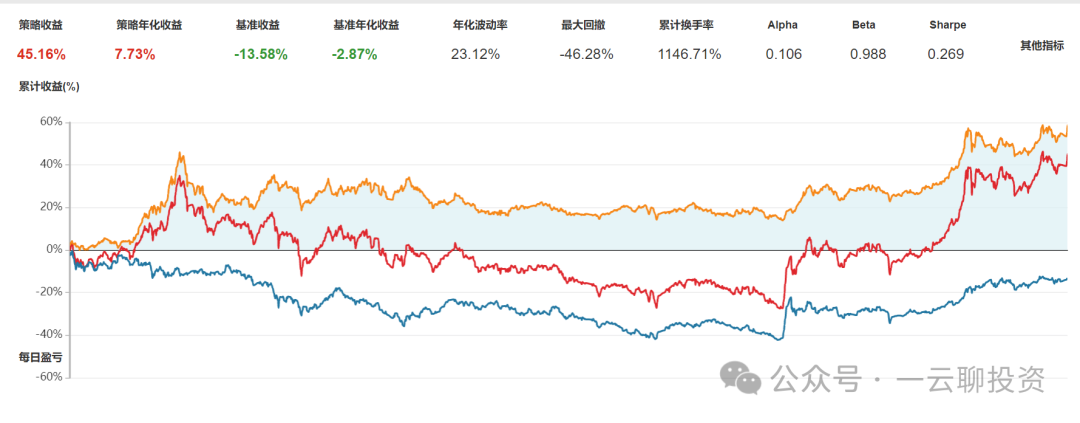

下图是我用wind跑的简易回测,最近5年,按照分析师一致预期利润增长最快的前20家A股公司构建组合,剔除st,每半年进行一次调仓判断,以市值为权重进行投资所获得的总体走势:

其中红线代表了收益率曲线,蓝线是沪深300指数,橙色的线是超额收益。

很明显这个收益率曲线和大盘的走势相关性非常高。能很清晰的看到典型的“熊市/牛市”风格。5年总收益45%,最大回撤则达到了惊人的46%。

所以很显然,即使是对公司了解得最深入的那一批人做出的判断,依然不一定能帮你赚到绝对收益。更多时候赚的是市场行情和市场赛道的钱。而绝大多数人用以判断公司未来增长空间的信息来源,无非是从各种媒体上获取资料,又有很多资料来源其实也是这些一致性预期。

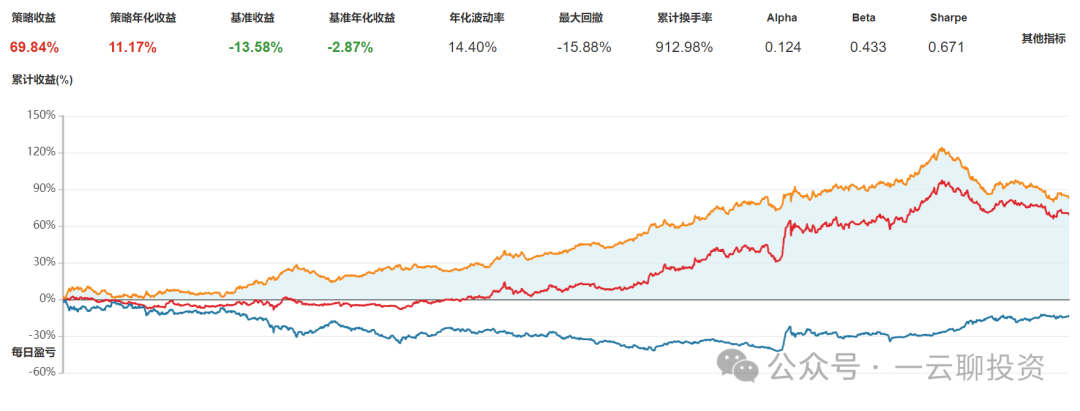

假如,我们现在换一个思路,不去追寻“有巨大想象空间的”好公司,而是去找那些没人要的公司,没有业绩想象空间的公司,这些公司往往会跌得很多,没有成长空间没有想象空间也就不会给高估值,所以它们的特点就是估值都特别便宜。我又随手做了个回测,里面是pe在0-10之间的股票,按照pe从低到高排序前20名纳入组合,其他构建方式和调仓策略与前述高增长组合一样。

回测结果如下:

很明显,这个策略的收益率居然比“找到高增长”的好公司收益率还高,年化收益率达到了11%,并且最大回撤只有不到16%,远远小于46%的最大回撤。

这些

低pe

的公司,真的年化增长有11%吗?其实完全没有,它这一套组合的策略无非只是利用估值差异把“高抛低吸”给做了,也就是把组合里估值高的给卖掉,买进跌下来估值低的公司。实际上这里面几乎所有纳入的公司都没能实现11%的年化业绩增速。

反观高增长组策略,它的年化收益惨到只剩下7%,但实际上纳入组合的公司平均增长基本都在20%以上,大幅超过低估值组公司的业绩增长水平。

那么造成如此差异的原因,其实就是简单的买入估值差异。高增长策略组往往买入估值就很高,且不说业绩不及预期的事情,有时候哪怕预期没太大问题,也会因熊市导致风险偏好下降从而杀估值。而本身很低的估值则不会有这个烦恼。

黄铜和黄金外观很像,而当投资者面对一地金灿灿的矿石时候,你是更愿意以黄铜价格来买,还是愿意用黄金价格买呢?

阅读

386

2025年股市散户盈亏情况

分享

发表评论

登录评论

匿名评论

提交

提交